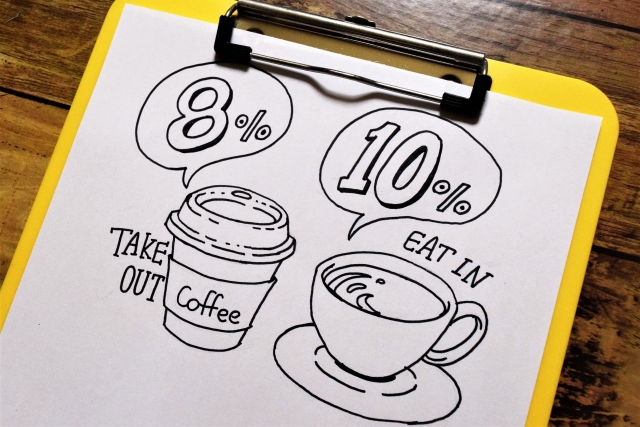

消費税10%の対応準備

現状では依然として正式決定ではありませんが、2019年10月1日に消費税の原稿税率が8%から10%へと引き上げられることが確実な状況となりました。

これには様々な議論があろうかとは思いますが、多くの企業、とりわけ国内で消費財関連のビジネスを行っているところはこれにあわせてERPの経理モジュール部分改訂を行う必要がありますから、本来はできるだけ早く決定してもらいたいところですが、既に1年を切っていますからそれなりの準備を進めることが必要になってきています。

すでに5%の税率が8%になった時点で10%以上の変更がやってくることは想定されていましたから、多くの企業ではそれに対応した準備はある程度できているものと思われますが、今回かなり面倒なのは軽減税率8%というものも並行して実施されることから非常に面倒なことが発生することになるのです。

2つの税率で猛烈に非効率な状況が示現

軽減税率はもちろん国民のためを思って設定されるものなのでしょうが、税金を納める側にとってみると申告書の作成で非常に手間がかかることになります。

消費税が10%に増税され、並行して軽減税率8%が導入されると、消費税10%の他に、旧税率(国税6.3%、地方税1.7%)、軽減税率(国税6.24%、地方税1.76%)の3つの税金に分けて集計して2019年度は申告書を作らなければならないわけで、単純に8%を機械的に10%にしたらはいお仕舞いとはいかないところが実に経理部門泣かせの内容になっているのです。

■消費税軽減税率制度は実に厄介

現状でこの消費税軽減税率が適用される特定品目は酒類、外食を除く飲食料品(農産物、畜産物、魚介類、海藻類、?跟、パン、菓子、調味料、添加物など)と週に2回発行される定期購読の新聞の2項目でこれだけは8%が適用されることになります。

したがって売上を阻害する要素にはならないものの、軽減税率の品目に該当する商品や売り上げ、仕入れを行う企業は制度に応じた準備が必要になるわけです。

コンシューマービジネスですと、納品書に記載された適用税率が正しいかどうかのチェック。毎日の売上、仕入れを適用税率別に区分して記帳。複数税率に対応したレジの買い替え、改修。新しい記載ルールに従った請求書、領収書の発行。請求書の発行、記帳は税率の区分ごとに行う。

区分経理に対応した帳簿、請求書の保存が仕入れ控除の要件となりますからシステム的にもこれに対応したマイグレーションが必要になるのです。

区分経理などと言う言葉は日常的にはほとんど聞きませんが、事業や商品ごとに資産を分けて運用することをこう呼び、実際にこれが必要になってくるのです。

事前準備として必要なこと

こうなると企業もそれに対応したサポートを行うコンサルも事前に準備しておく必要が生じることになります。まずは軽減税率制度の中身と具体的な仕組みについていち早く学習をして包括的な理解を高めることが必要です。

また企業によっては軽減税率対策補助金を申請して獲得することが必要になります。また自社で取り扱いを行っている商品の適用税率を精密に把握することも重要です。さらにリテールビジネスではレジやそれに連動するシステムの対応状況と変更要件を把握する必要があります。コンビニのような業態では気が遠くなるような作業です。

こうした状況にあわせて現状で使用しているERPや会計ソフト、またクラウドでサービスを利用している会計ソフトなどの場合にはしっかり税率変更に対応しているのか精査する必要もでてきます。もちろんオンプレミスでシステム変更するよりはクラウドのほうが楽ではありますが社内システムとの連携性については十分に事前チェックすることが必要です。

このように消費財やリテールマーケットにつながる業態をクライアントとしている場合にはコンサルにも特需が訪れそうでいち早く総合的な知見を得ておく必要がありそうです。

関連コラム

-

AIは想像以上に早いスピードで社会に浸透しつつあるようで、特に様々な業種の事業の中に取り入れられるケースやAIを導入した商品の発売も目立つようになってきており、さらなる普及が期待される状況になりつつあ…

-

世の中を見まわしてみますと多くの企業でプロジェクトというものが盛んに行われていることがわかります。その責任者は必ずしもプロジェクトマネージャーとは呼ばれない方も多いようですが、多くの人達が同様の責任を…

-

ITガバナンスというのは多くの企業でよく聞く言葉になっています。これは経営戦略に即したIT戦略の企画・立案とその履行というのが正しい定義になります。ITガバナンスを確立するうえでかなり需要になるのがそ…